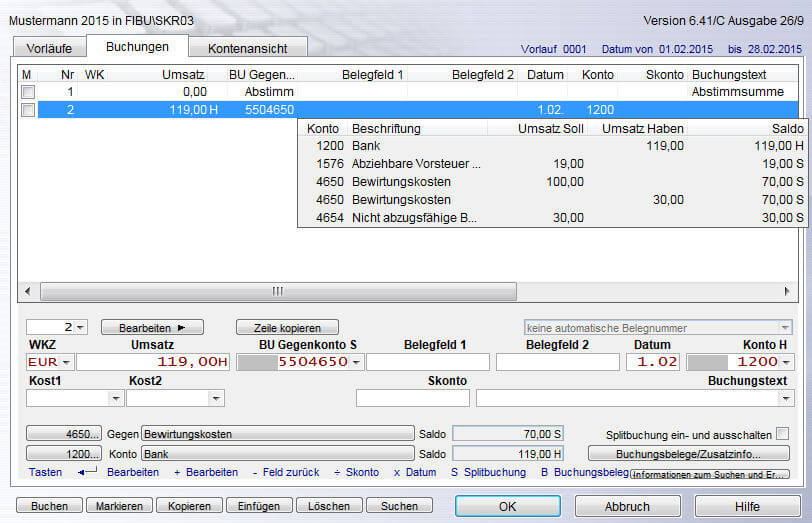

Bewirtungskosten sind lediglich zu 70% steuerlich absetzbar. Der Vorsteuerabzug bleibt allerdings in der vollen Höhe erhalten.

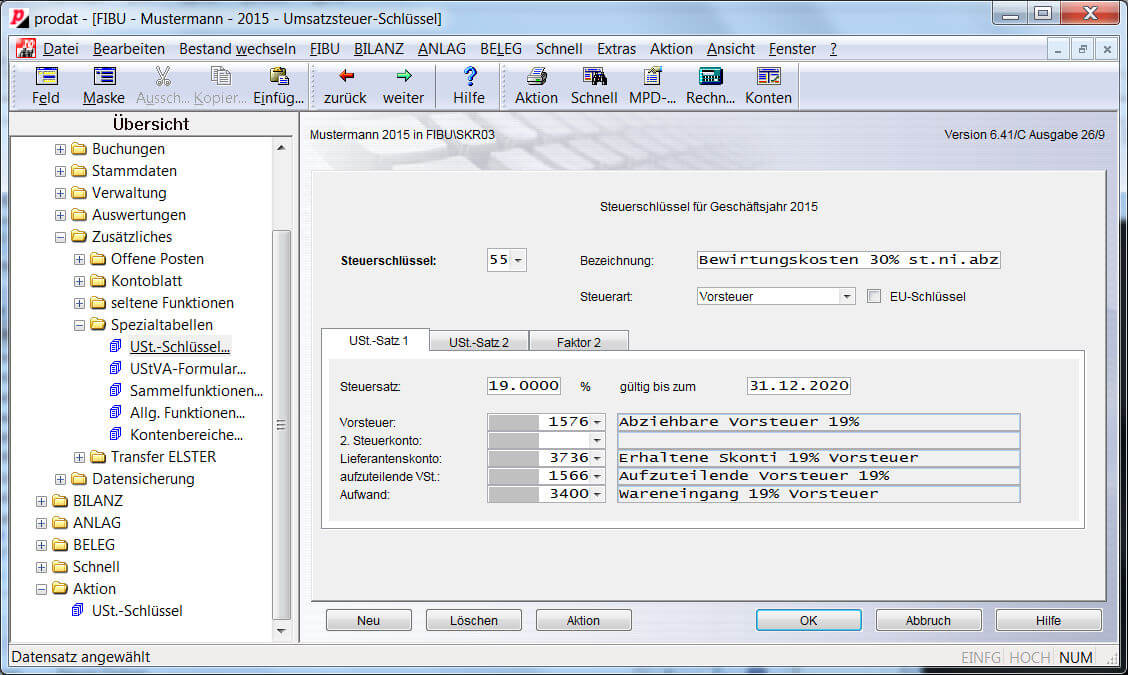

Damit die nicht abzugsfähigen 30% der Bewirtungskosten automatisch umgebucht werden, ist ein individueller Steuerschlüssel zu erfassen. Mittels der Funktion Zusätzliches>Spezialtabellen>USt.-Schlüssel ist der Vorsteuerschlüssel, z.B. „55“ mit einer Faktor2-Funktion zu belegen:

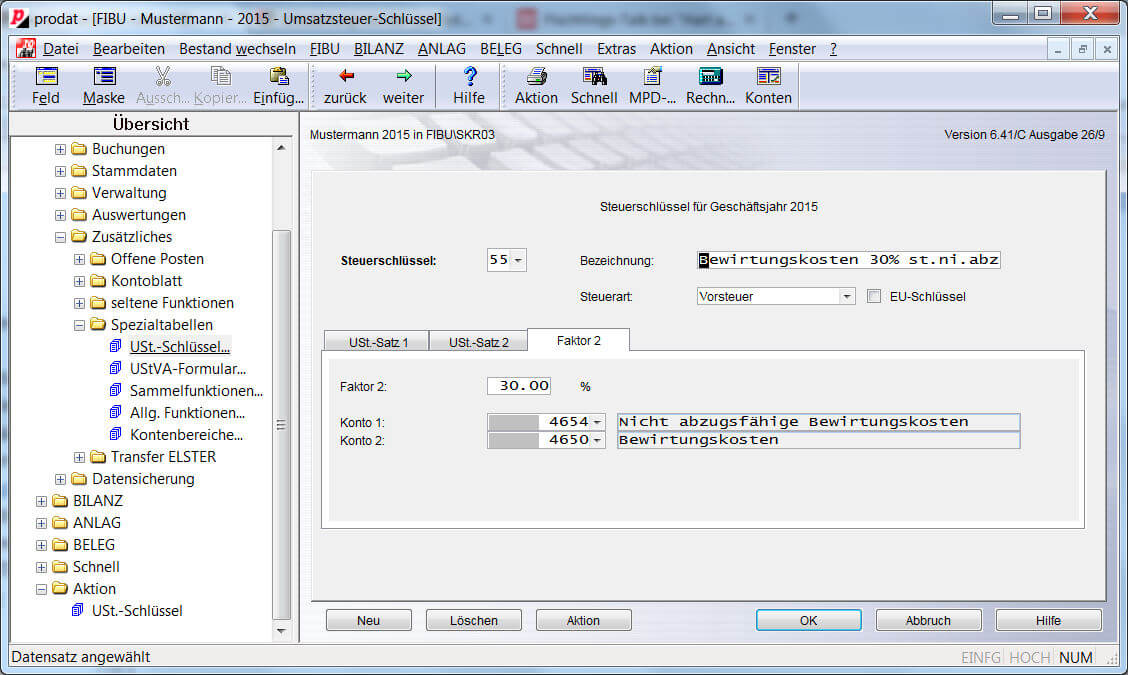

Dabei wird das Konto „Bewirtungskosten“ durch eine einzige Buchung entsprechend bebucht. Die automatisch erzeugte Faktor2 Buchung bucht dabei 30% des Nettobetrages vom Konto „Bewirtungskosten“ auf das Konto „Nicht abzugsfähige Bewirtungskosten“:

Konten für den SKR 03 (SKR 04):

Vorsteuerschlüssel 55:

Vorsteuer: 1576 (1406) „Abziehbare Vorsteuer 19%“

Lieferantenskonto: 3736 (5736) „Erhaltene Skonti 19% Vorsteuer“

aufzuteilende VSt.: 1566 (1416) „Aufzuteilende Vorsteuer 19%“

Aufwand: 3400 (5400) „Wareneingang 19%“

Faktor2: 30 %

Konto 1: 4654 (6644) „Nicht abzugsfähige Bewirtungskosten“

Konto 2: 4650 (6640) „Bewirtungskosten“